O Regime Fiscal de Apoio ao Investimento (RFAI) constitui-se como um regime fiscal que possibilita às Empresas realizar uma dedução à coleta de IRC. Os beneficiários podem deduzir à coleta, o valor correspondente a uma percentagem do investimento associado à atividade produtiva.

Podem candidatar-se os sujeitos passivos de IRC que se insiram no setor agrícola, florestal, agroindustrial, turístico, indústria extrativa ou transformadora. Sendo condições necessárias para acesso ao regime:

• Dispor de contabilidade organizada e o lucro tributável não seja determinado por métodos indiretos;

• Manutenção na Empresa / região a criação de postos de trabalho, durante 3 anos no caso das PME e 5 anos nas restantes;

• Não serem devedores ao Estado e à Segurança Social, nem consideradas empresas em dificuldade;

• Mantenham na Empresa os bens objeto de investimento durante um período mínimo de 3 anos, no caso de PME e durante 5 anos nos restantes casos.

O Benefício Fiscal para empresas localizadas no Norte, Centro, Alentejo, Açores e Madeira poderá atingir o montante de 25% do valor do investimento. Sendo que nas regiões do Algarve, Grande Lisboa e Península de Setúbal o montante de benefício poderá atingir os 10% do Valor do Investimento. Em ambos os casos, e caso exista insuficiência de coleta, o benefício fiscal poderá ser utilizado até aos 10 exercícios seguintes. Em casos onde no investimento conste a aquisição de prédios é aplicável e cumulável com o benefício, a Isenção ou redução de IMI e IMT e a Isenção de Imposto de Selo. As deduções poderão constituir a totalidade da coleta (100%) para novas empresas e 50% para empresas existentes.

Constituem investimentos elegíveis para o Regime Fiscal de Apoio ao Investimento, todos os Ativos fixos tangíveis (em estado novo), com exceção de:

• Terrenos, salvo explorações mineiras, águas minerais, pedreiras, barreiros e areeiros na indústria extrativa;

• Construção, aquisição, reparação e ampliação de edifícios, salvo se forem instalações fabris ou administrativas;

• Viaturas ligeiras de passageiros ou mistas, mobiliário e artigos de conforto ou decoração;

• Equipamentos sociais, com exceção daqueles que a empresa seja obrigada a ter por determinação legal;

• Outros investimentos não associados à atividade produtiva;

São ainda elegíveis para o RFAI os investimentos em Ativos Intangíveis tais como, Transferência de tecnologia: aquisição de direitos de patentes, licenças, ‘saber-fazer’ ou conhecimentos técnicos não protegidos por patente.

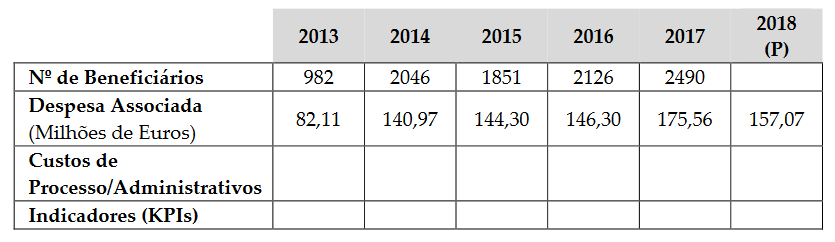

O Regime Fiscal de Apoio ao Investimento tem sido um benefício com crescimento de utilização nos últimos anos. Segundo dados do Grupo de Trabalho para o Estudo dos Benefícios Fiscais, a despesa associada ao RFAI foi de 82,11 Milhões de Euros em 2013; 140,97 Milhões de Euros em 2014; 144,30 Milhões de Euros em 2015; 146,30 Milhões de Euros em 2016; 175,56 Milhões de Euros em 2017; 157,07 Milhões de Euros em 2018, ano em que se registou uma ligeira quebra face ao crescimento constante registado nos anos anteriores. Relativamente ao número de beneficiários do Regime Fiscal de Apoio ao Investimento, tem igualmente se verificado um crescimento ao longo dos últimos anos.

Se a sua empresa está a investir e pretende apoio para a realização da candidatura ao RFAI, conte com a nossa experiência. Contacte-nos!

Fonte: Relatório do Grupo de Trabalho para o Estudo dos Benefícios Fiscais, 2019